15 марта – Всемирный день защиты прав потребителей

О проведении с 14 по 30 марта 2022 года «горячей линии» по вопросам защиты прав потребителей финансовых услуг

14 марта 2022 г.

Управление Роспотребнадзора по Ленинградской области напоминает о том, что 15.03.2022г. состоится празднование Всемирного дня потребителей под девизом «Справедливые цифровые финансовые услуги».

В связи с внедрением цифровых технологий и интернета, очевидны преимущества в предоставлении финансовых услуг. Применение различных финансовых инструментов (мобильный банк, интернет-банк, платежные банковские и небанковские терминалы) позволяет гражданам оплачивать интернет-покупки, совершать денежные платежи, не выходя из дома.

Вместе с этим, действующим законодательством Российской Федерации не допускается ущемление прав потребителей. При совершении сделок, до заключения договора и тем более до оплаты услуг или товара, необходимо проверять информацию об исполнителе (продавце); услуге (товаре); условиях заключения договора- оплаты и доставки товара и т.д.

В случае, если на сайте продавца содержится информация об условиях оплаты и доставки товара наложенным платежом, следует насторожится, так как с содержанием посылки Вы сможете ознакомиться только после оплаты. Также не стоит заключать договоры купли-продажи если продавец просит перевести денежные средства за товар на банковскую карту физического лица.

В круглосуточном режиме, без выходных дней работает телефон Единого консультационного центра Роспотребнадзора 8-800-555-49-43. Звонки бесплатные из любого населенного пункта страны.

Также Управление обращает внимание на работу Государственного информационного ресурса в сфере защиты прав потребителей zpp.rospotrebnadzor.ru, который содержит исчерпывающую информацию по актуальным вопросам соблюдения потребительских прав, в том числе в сфере финансовых услуг. На сайте размещена нормативная база по защите прав потребителей, образцы претензионных и исковых заявлений, памятки потребителям и иная информация необходимая потребителям для защиты своих прав. В модуле «Виртуальная приемная» информационного ресурса потребители могут оставлять вопросы, касающиеся сферы защиты прав потребителей.

Можно получить консультацию по телефонам;

Управления Роспотребнадзора по Ленинградской области- (812) 365-47-05, (812) 365-46-95, Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

ФБУЗ «Центр гигиены и эпидемиологии в Ленинградской области» — (812) 448-05-46, (812) 448-05-11. Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Или :

| Территориальные отделы Управления Роспотребнадзора по Ленинградской области по Ломоносовскому району | Филиалы ФБУЗ «Центр гигиены и эпидемиологии в Ленинградской области Кингисеппсеом,Сланцевском ,Волосовском и Ломоносовском районах» | |

| Ломоносовский | 8-812-423-02-39;Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.; | 8-812-423-49-48 в г Ломоносове- mail :Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

В модуле «Виртуальная приемная» информационного ресурса потребители могут оставлять вопросы, касающиеся сферы защиты прав потребителей.

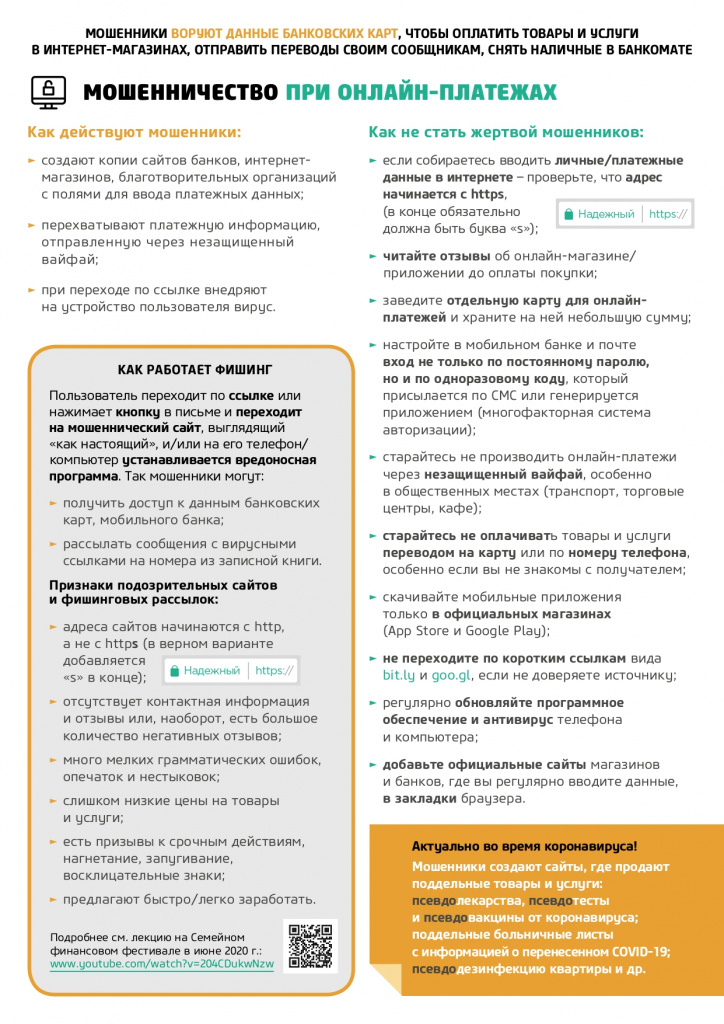

Как обезопасить свои электронные деньги?

02.03.2022 00:00

В преддверии Всемирного дня защиты прав потребителей, девизом которого в этом году определен «Fair Digital Finance — «Справедливые цифровые финансовые услуги» разъясняем что такое электронные платежи и как обезопасить свои электронные деньги.

В преддверии Всемирного дня защиты прав потребителей, девизом которого в этом году определен «Fair Digital Finance — «Справедливые цифровые финансовые услуги» разъясняем что такое электронные платежи и как обезопасить свои электронные деньги.

Даже исчерпывающая информация на просторах всемирной Сети не дает четкого понимания, какие именно деньги — «электронные», и что принято считать «электронными платежами». По результатам опроса, проведенного РОЦИТ на интерактивной площадке «Голос Рунета», 63% уверены в том, что знают, какие платежи являются электронными. Однако при ответе на вопрос, что можно отнести к электронным платежам, мнения разделились: 22% заявили, что это оплата товаров и услуг с помощью электронного кошелька, 20% — банковской карты, 17% —интернет-банкинга. Лишь 1% пользователей правильно отметил, что это оплата любым способом без использования физических денег.

Кстати, с информацией о том, что такое банковская карта и зачем она нужна, как пользоваться дебетовой картой, на что обратить внимание при оформлении кредитной картой, что представляет из себя национальная платежная система, каковы основные безопасности о том, как контролировать списание денежных средств Вы можете узнать из материалов, расположенных в Государственном информационном ресурсе в сфере защиты прав потребителей (адрес ресурса zpp.rospotrebnadzor.ru).

Безусловно, у электронных платежей очень много плюсов: простота использования, высокая скорость совершения платежей, отсутствие необходимости всегда носить деньги и банковскую карту с собой. Возможно, поэтому лишь 11% респондентов никогда не пользовались услугой электронных платежей.

Опрошенные отметили, что их друзья и знакомые не совершают электронные платежи в связи с тем, что им не хватает знаний и навыков в том, как это делать (27%), а также они опасаются за сохранность своих денежных средств (19%).

С каждым днем все шире и разнообразнее становится спектр товаров и услуг, которые можно оплатить с помощью электронных денег. По данным опроса, чаще всего пользователи используют свой электронный кошелек для оплаты услуг связи (18%), товаров в интернет-магазинах (17%), а также услуг интернет-провайдера (12%).

Иногда проблемы с электронным кошельком возникают у пользователей на этапе его пополнения. Не дошли денежные средства, не прошел платеж, неправильно указал номер электронного кошелька — вот ряд проблем, с которыми сталкиваются пользователи каждый день. Не удивительно, но самые частые проблемы связаны просто с невнимательностью человека.

Для обеспечения безопасности своих электронных денег очень важно пользоваться лицензионными антивирусами, осторожно пользоваться сетями в общем доступе, не вводить пароли на чужих компьютерах, не записывать и не хранить пароли офлайн.

Рекомендуется иметь отдельную (возможно виртуальную) карту для оплаты покупок в интернете, переводить туда только фиксированную определенную сумму для оплаты текущих покупок.

Крайне рекомендуется настроить SMS-пароли вместо постоянного пароля. В этом случае кража пароля фактически исключена, так как он действителен только на одну операцию.

Информация с https://zpp.rospotrebnadzor.ru

Памятка для пользователей цифровых финансовых услуг

14.03.2022

15 марта 2022 года Всемирный день прав потребителей проходит под девизом «Справедливые цифровые финансовые услуги».

Цифровые финансовые услуги включают методы электронного хранения и перевода средств; осуществления и получения платежей; займа, сбережения, страхования и инвестирования средств; а также управления финансами дистанционно.

Однако при использовании данных инструментов существенно возрастает и риск финансового мошенничества.

Для безопасного использования цифровых финансовых услуг необходимо придерживаться следующих рекомендаций:

1. Совершать покупки в интернете с помощью отдельной банковской карты и только на проверенных сайтах.

2. Желательно подключить СМС-уведомления по используемой банковской карте и электронному кошельку и отслеживать движение и остаток средств.

3. Не допускать посторонних к банковской карте, электронному кошельку, мобильному телефону и компьютеру.

4. ПИН-код нужно помнить, нигде не записывать в явном виде, никому не говорить, никогда не вводить в интернете, прикрывать рукой при вводе в терминале.

5. При пользовании банкоматом проявлять осторожность, обращать внимание на посторонних вокруг и на подозрительные устройства и накладки в местах ввода ПИН-кода и карты.

6. Использовать сложные и разные пароли, регулярно их менять, никому не сообщать и не пересылать по электронной почте и в СМС.

7. Не сохранять пароли и личные данные в интернет-сервисах.

8. Желательно использовать режим «Инкогнито» (приватный) при совершении покупок через интернет. Удалять информацию о платежах с помощью очистки буфера файлов (cache) и файлов сохранения данных (cookies).

9. Избегать СМС-платежей на короткие номера для оплаты интернет-услуг и переводов непроверенным получателям.

10. Не реагировать на сообщения якобы от банка или платежной организации, предлагающие перерегистрироваться, повторно ввести данные, перезвонить и т. п.

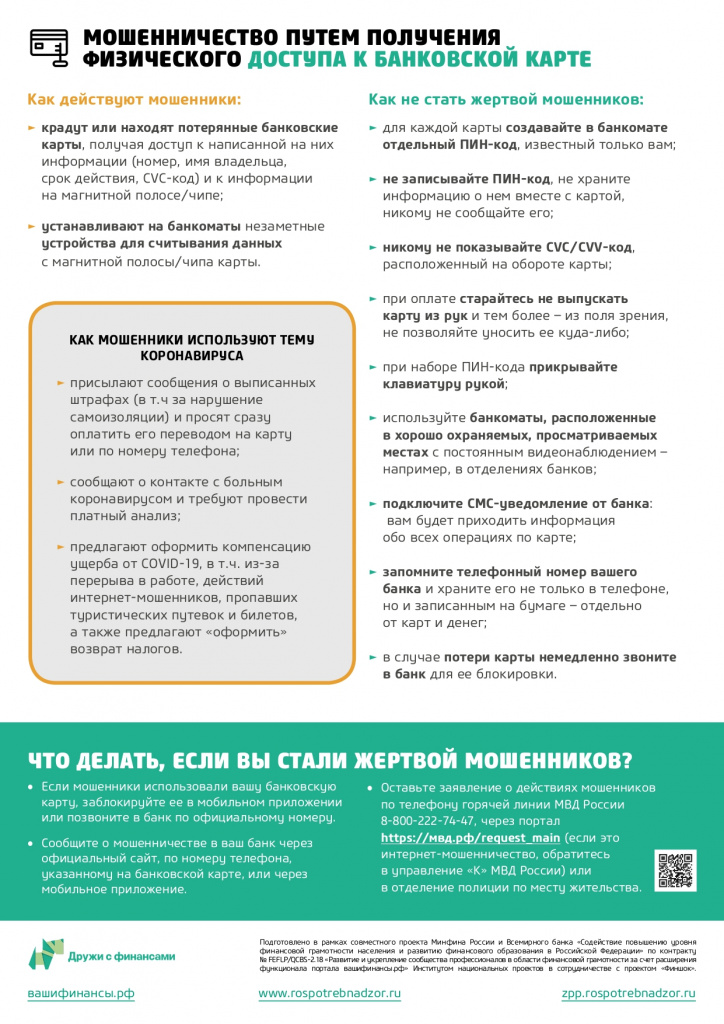

11. Незамедлительно сообщать в платежную организацию, если кошелек «взломан», карта потерялась, данные карты стали известны посторонним или с нее без согласия держателя списаны деньги.

12. Не передавать банковскую карту посторонним: ее реквизиты (номер карты, срок действия, имя владельца, CVV/СVС-код) могут быть использованы для чужого интернет-платежа или оплаты покупок в магазине.

13. Запомните, ни один сотрудник банка не имеет право запрашивать номер вашей карты, трехзначный номер с обратной стороны карты или код-подтверждения из СМС. Всеми этими данными банк располагает.

14. Помните, что на любой банковской карте указан телефон горячей линии банка, куда можно обратиться.

Вернуться в раздел

«Справедливые цифровые финансовые услуги. Потребительский кредит»

Потребительское кредитование с каждым годом становится все более популярным среди населения. Приобретение товаров или услуг в кредит – хорошее решение для тех, кто пока не обладает достаточной суммой для покупки или не готов произвести оплату за необходимый товар (услугу) единовременно.

Потребительское кредитование с каждым годом становится все более популярным среди населения. Приобретение товаров или услуг в кредит – хорошее решение для тех, кто пока не обладает достаточной суммой для покупки или не готов произвести оплату за необходимый товар (услугу) единовременно.

Отношения по кредитованию – это правовые отношения, которые регулируются, прежде всего, Гражданским Кодексом РФ, Законом «О защите прав потребителей»; Федеральным законом «О банках и банковской деятельности», а также кредитным договором, который должен соответствовать требованиям законодательства.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Прежде чем заключить кредитный договор:

- Оцените свои финансовые возможности.

- Соберите информацию о кредитных организациях, работающих в регионе и их репутации

- Прежде чем подписать кредитный договор, внимательно его прочитайте, изучите условия.

- Попросите у кредитора выдать Вам на руки типовую форму кредитного договора. Наилучшим вариантом будет собрать типовые формы кредитных договоров в разных кредитных организациях. Отказ в предоставлении типовой формы договора должен Вас насторожить. При возможности проконсультируйтесь с опытным юристом.

Обратите внимание на содержащиеся в кредитном договоре ссылки на тарифы осуществления банком услуг. Следует запросить и изучить информацию об этих тарифах у сотрудников банка.

При предоставлении кредита потребитель должен быть проинформирован о:

- размере кредита;

- полной сумме, подлежащей выплате потребителем;

- графике погашения этой суммы;

- перечне и размере платежей заемщика, связанных с несоблюдением им условий кредитного договора.

Помните, что банк обязан довести необходимую и достоверную информацию об услуге в наглядной и доступной для Вас форме, а это значит, что вы вправе требовать предоставления информации, оформленной в письменном виде.

В соответствии со ст. 12 Закона «О защите прав потребителей», если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию об услуге (в том числе и финансовой), он вправе потребовать от исполнителя возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной суммы и возмещения других убытков.

Еще одним важным аспектом, на который следует обращать внимание при заключении и исполнении кредитного договора, является включение в договор условий, ущемляющих законные права потребителей.

Иногда кредитные организации включают в договора с заемщиками следующие условия, которые являются ущемляющими права потребителя:

1. Обуславливают приобретение услуг по кредитованию обязательным приобретением Заемщиком услуг по страхованию их жизни и здоровья.

2. Предусматривают взимание комиссии либо неустойки за досрочный возврат кредита/части кредита.

3. Устанавливают комиссию за открытие и ведение ссудного счета либо за выдачу кредита, которую должен уплатить заемщик

4. Устанавливают место рассмотрения споров и разногласий, которые могут возникнуть у сторон в процессе исполнения обязательств по Договору, например по месту нахождения филиала Кредитора, либо по месту нахождения его главного офиса.

5. Предусматривают право Кредитора в одностороннем порядке производить по своему усмотрению увеличение размера процентов по кредиту.

6. Предусматривают занижение размера неустойки, уплачиваемой в случае нарушения исполнения банком своих обязательств по договору;

7. Включают требование досрочного погашения задолженности по кредиту в случае ухудшения финансового положения заемщика;

8. Устанавливают штраф за отказ в получении кредита.

9. Предусматривают безакцептное списание суммы задолженности со счета заемщика, открытого, к примеру, в этом же банке и др.

Если при исполнении кредитного договора права потребителя нарушаются, то следует обратиться с письменной претензией в адрес банка, где потребовать, например, исключения из текста кредитного договора пункта, ущемляющего права потребителя, и возмещения убытков. Один экземпляр претензии необходимо вручить сотрудникам банка лично (в этом случае на втором экземпляре, который остается у Вас, попросите поставить отметку о принятии) либо направить по почте, желательно заказным письмом с уведомлением о вручении.

Стоит обратить внимание, что в случае взаимодействия с страховыми организациями (кроме страховых организаций, осуществляющих исключительно обязательное медицинское страхование), микрофинансовыми организациями, кредитными потребительскими кооперативами, ломбардами, кредитными организациями, негосударственными пенсионными фондами, потребители до обращения в суд должны обратиться к финансовому уполномоченному с

4. Устанавливают место рассмотрения споров и разногласий, которые могут возникнуть у сторон в процессе исполнения обязательств по Договору, например по месту нахождения филиала Кредитора, либо по месту нахождения его главного офиса.

5. Предусматривают право Кредитора в одностороннем порядке производить по своему усмотрению увеличение размера процентов по кредиту.

6. Предусматривают занижение размера неустойки, уплачиваемой в случае нарушения исполнения банком своих обязательств по договору;

7. Включают требование досрочного погашения задолженности по кредиту в случае ухудшения финансового положения заемщика;

8. Устанавливают штраф за отказ в получении кредита.

9. Предусматривают безакцептное списание суммы задолженности со счета заемщика, открытого, к примеру, в этом же банке и др.

Если при исполнении кредитного договора права потребителя нарушаются, то следует обратиться с письменной претензией в адрес банка, где потребовать, например, исключения из текста кредитного договора пункта, ущемляющего права потребителя, и возмещения убытков. Один экземпляр претензии необходимо вручить сотрудникам банка лично (в этом случае на втором экземпляре, который остается у Вас, попросите поставить отметку о принятии) либо направить по почте, желательно заказным письмом с уведомлением о вручении.

Стоит обратить внимание, что в случае взаимодействия с страховыми организациями (кроме страховых организаций, осуществляющих исключительно обязательное медицинское страхование), микрофинансовыми организациями, кредитными потребительскими кооперативами, ломбардами, кредитными организациями, негосударственными пенсионными фондами, потребители до обращения в суд должны обратиться к финансовому уполномоченному с

ГОСУДАРСТВЕННЫЙ ИНФОРМАЦИОННЫЙ РЕСУРС http://zpp.rospotrebnadzor.ru/

На данном портале размещено:

- нормативная правовая база в сфере защите прав потребителей;

- сведения о случаях нарушений требований технических регламентов с указанием конкретных фактов несоответствия продукции обязательным требованиям;

- результаты проверок;

- решения судов по делам в сфере защиты прав потребителей;

- новости в сфере защиты прав потребителей;

- тематические памятки по защите прав потребителей и обучающие видеоролики;

- образцы претензий и исковых заявлений;

- ВИРТУАЛЬНАЯ ПРИЕМНАЯ, где можно задать интересующий вопрос;

- ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ.